23.09.2024

Im internationalen Handel sind Bankgarantien unverzichtbar. Sie spielen eine wichtige Rolle, da sie dazu beitragen, das Risiko von Zahlungs- und Leistungsausfällen zu minimieren und das Vertrauen zwischen den Parteien zu stärken. So sichern Bankgarantien beispielsweise den Zahlungsanspruch des Verkäufers oder den Erfüllungsanspruch des Bestellers ab.

In dieser Blogserie (Teil 1-3) behandeln wir die Durchsetzung von Bankgarantien. Der erste Teil dieser Blogserie beschäftigt sich im Schwerpunkt mit den Rechtsschutzmöglichkeiten des Garantieschuldners. Im zweiten und dritten Teil der Blogserie werden die Handlungsoptionen des Garantiegläubigers (Teil 2) und der Garantiebank (Teil 3) beleuchtet.

In der Praxis wird häufig eine sogenannte Bankgarantie „auf erstes Anfordern“ vereinbart, bei der die Garantiebank keine (materiellen) Einwendungen aus dem Vertragsverhältnis zwischen dem Garantieschuldner und dem Garantiegläubiger prüft, sondern den Garantiebetrag regelmäßig innerhalb weniger Tage an den Garantiegläubiger auszahlt. Es gilt dann der Grundsatz „Erst zahlen, dann prozessieren“: Streitigkeiten über das Bestehen der besicherten Forderung tragen die Vertragsparteien in diesem Fall zumeist erst im Anschluss an die in Anspruch genommene Garantie in einem Gerichts- oder Schiedsverfahren aus.

Diese typische Abfolge (i) Zahlung aus Garantie und (ii) Rückforderungsprozess zwischen den Vertragsparteien kann jedoch durchbrochen werden. So kann der Garantieschuldner ein besonderes Interesse daran haben, schon frühzeitig die Zahlung aus der Garantie durch die Garantiebank zu verhindern. Dies mag etwa wegen eines befürchteten Insolvenzrisikos beim Garantiegläubiger zweckmäßig sein. Ein denkbarer Grund wäre daneben der eigene Liquiditätsengpass, da die Garantiebank den Garantiebetrag beim Garantieschuldner nach Auszahlung einziehen wird. Schließlich kann die Verhinderung der Garantiezahlung für den Garantieschuldner auch den Vorteil haben, mangels Zahlung nicht einen kostspieligen Folgeprozess gegen den Garantiegläubiger anstrengen zu müssen.

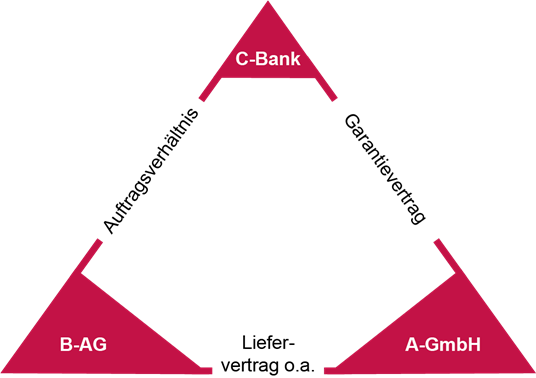

Um die konkreten Rechtsschutzmöglichkeiten eines Garantieschuldners anschaulich darstellen zu können, sei folgender Beispielsfall skizziert:

Die A-GmbH schließt mit dem Zulieferunternehmen B-AG einen Liefervertrag über Kunststoffgranulat zur Herstellung von Kunststoffverpackungen. Um den Lieferanspruch der A-GmbH abzusichern, vereinbaren die Parteien, dass die B-AG der A-GmbH eine Bankgarantie in Form einer Liefergarantie beibringt.

Daraufhin beauftragt die B-AG ihre Hausbank, die C-Bank, der A-GmbH gegenüber ein Garantieversprechen abzugeben, unter dem sich die C-Bank dazu verpflichtet, das Risiko einer Nichtleistung oder einer Lieferverzögerung durch die B-AG gegenüber der A-GmbH abzusichern. Erfüllt die B-AG ihre Lieferpflichten nicht oder nicht vertragsgemäß, ist die C-Bank verpflichtet, eine festgelegte Garantiesumme „auf erstes Anfordern“ der A-GmbH an diese zu zahlen.

Als eine große Lieferung von Kunststoffgranulat durch die B-AG entgegen der vertraglichen Vereinbarung ausgeblieben ist, verlangt die A-GmbH von der C-Bank die Zahlung der Garantiesumme.

Für den Garantieschuldner B-AG in unserem Beispielsfall stellen sich dabei folgende Handlungsoptionen:

I. Rechtsschutz gegen die Garantiebank

Ob ein Vorgehen gegen die C-Bank im Wege einer einstweiligen Verfügung zur Verhinderung einer Auszahlung Erfolg versprechend ist, beurteilt sich anhand der Vertragsabreden des Garantievertrags zwischen der C-Bank und der B-AG und ergänzend nach den Regeln des in diesem Verhältnis anwendbaren Rechts. Die Vertragsabreden können detaillierte Regelungen für eine Zahlungsverweigerung vorsehen, beispielsweise das Vorliegen eines (schieds-)gerichtlichen Titels gegen die A-GmbH, der damit die Inanspruchnahme aus der Garantie untersagt wurde.

Enthält der Garantievertrag keine solchen Vereinbarungen, kann die Auszahlung einer Garantie „auf erstes Anfordern“ regelmäßig nur im Missbrauchsfalle verhindert werden. Das heißt, die Inanspruchnahme aus der Garantie muss sich als missbräuchlich darstellen und dies mit sogenannten „liquiden“ Beweismitteln belegt werden können. Dies mag etwa der Fall sein, wenn sich die A-GmbH und die B-AG auf die Rückgabe der Garantie zu einem bestimmten Zeitpunkt verständigt haben und die A-GmbH nach diesem Zeitpunkt dennoch aus der nicht retournierten Garantie vorgeht.

Hat die C-Bank die Garantiesumme bereits an die A-GmbH ausgezahlt, könnte die B-AG einen Widerspruch gegen ihren Kontosaldo bei der C-Bank erklären, wenn die Auszahlung nach den Regelungen des Garantievertrags unberechtigt erfolgt ist oder die Inanspruchnahme aus der Garantie missbräuchlich war. Zudem könnte die C-Bank schadensersatzpflichtig sein, wenn sie die B-AG nicht unverzüglich über die Inanspruchnahme benachrichtigt hat und die B-AG deshalb die Auszahlung nicht mehr verhindern konnte.

II. Rechtsschutz gegen den Garantiegläubiger

Auch ein Vorgehen der B-AG gegen die A-GmbH kommt in Betracht. Enthält der Liefervertrag zwischen der B-AG und der A-GmbH bestimmte Voraussetzungen für die Inanspruchnahme aus der Garantie und begehrt die A-GmbH dessen ungeachtet Zahlung aus der Garantie, verstößt sie gegen die Regelungen des Liefervertrags. Dies kann den Antrag auf Erlass einer einstweiligen Verfügung gegen die A-GmbH rechtfertigen, ohne dass die Inanspruchnahme zugleich rechtsmissbräuchlich sein muss.

Wurde die Garantiesumme bereits an die A-GmbH ausgezahlt, kann die B-AG eine (Schieds-)Klage auf Rückzahlung der Garantiesumme gegen die A-GmbH erheben, wenn die Auszahlung nach den vertraglichen Abreden mit der A-GmbH unberechtigt erfolgte. Insofern kann es allerdings auch zu berücksichtigende Gegenansprüche der A-GmbH gegen die B-AG geben.

Die rechtliche Beurteilung von Ansprüchen der Vertragsparteien untereinander kann übrigens einer anderen Rechtsordnung und internationalen Zuständigkeit unterliegen als das Verhältnis zwischen dem Garantiegeber (C-Bank) und dem Garantiebegünstigten (A-GmbH).

III. Ergebnis

Welche konkrete Maßnahme aus strategischer und rechtlicher Sicht letztlich zweckmäßig ist, hängt von den Umständen des jeweiligen Einzelfalls ab. Erscheint einstweiliger Rechtsschutz zweckmäßig, ist stets Eile geboten, da die Garantiebank die Auszahlung des Garantiebetrages regelmäßig innerhalb weniger Tage veranlassen wird.

Dr. Stephan Bausch, D.U.

Partner

Köln

stephan.bausch@luther-lawfirm.com

+49 221 9937 25782

Stephanie Quaß

Senior Associate

Frankfurt a.M.

stephanie.quass@luther-lawfirm.com

+49 69 27229 25782

Moritz Ziegler